学びを結果に変えるアウトプット大全

wataru

知恵のポータル

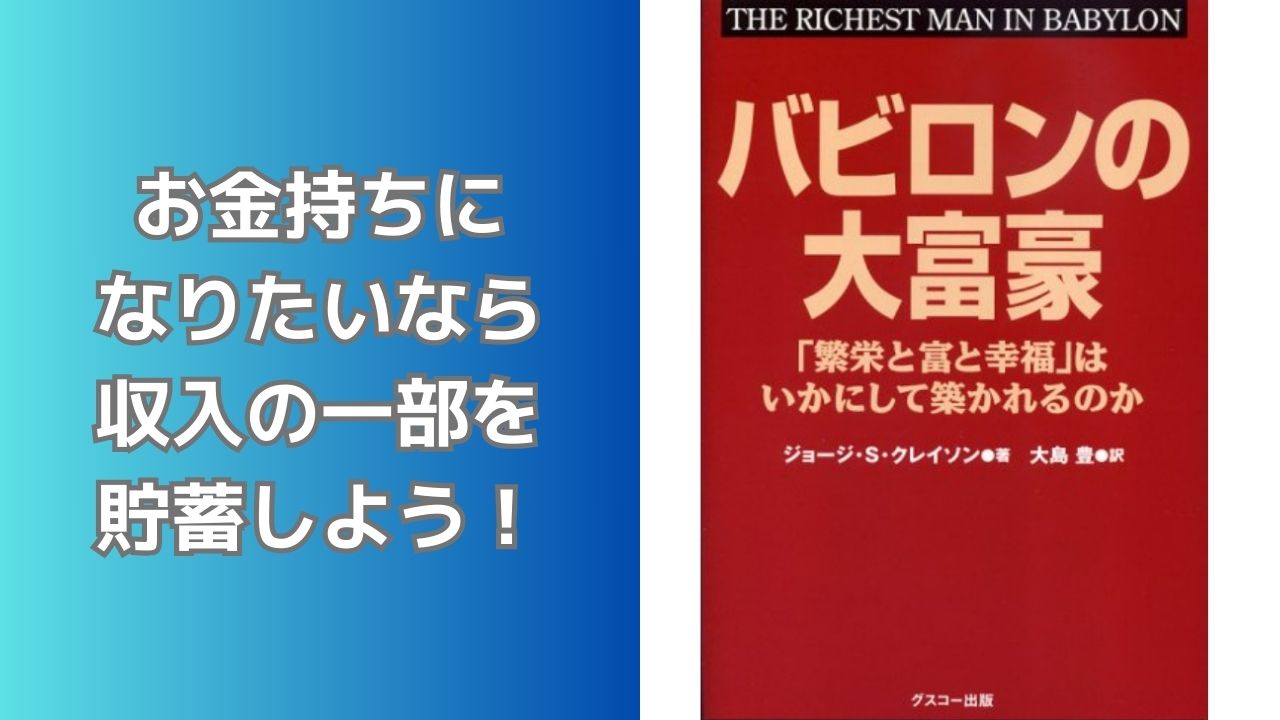

今回は「バビロンの大富豪」をご紹介したいと思います。

本書は富にまつわる法則について書かれた本で、出版から約100年程経過しているにも関わらず、現代でも十分通用するお金の知恵を教えてくれます。お金のマネジメントは人生においての重要事項ではありますが、日本では一般教養としては学ぶ機会がかなり乏しいので、本書を読んで富を蓄財する基礎を学んで、豊かな人生を歩む一歩としてご活用頂ければと思います。

| 著者 | ジョージ・S・クレイトン(訳者:大島 豊) |

| 出版社 | グスコー出版 |

| 出版日 | 2008/8/8 |

| ページ数 | 252ページ |

| 目次 | ・プロローグ:こんなに働いているのに、どうしてお金が貯まらないのだろう ・第一話:財産を築くには不滅の「原則」があった ・第二話:富をもたらす黄金の「七つの知恵」とは ・第三話:「幸運の女神」が微笑む人間とは ・第四話:金貨の袋か、「知恵の言葉」が刻まれた粘土板か ・第五話:自ら稼いだ資金の運用は、こうして決める ・第六話:「強固な城壁」は、人々を恐怖や不安から守ってくれる ・第七話:奴隷に成り下がっても、「人間としての誇り」を忘れなかった男 ・第八話:「バビロンの知恵」は現代にも通用するか ・第九話:幸福――それは「労働の喜び」を知ること |

| 著者略歴 | 1874年、米国ミズーリ州生まれ。大学卒業後、1898年の米西戦争に陸軍兵として参加。兵役後、出版社を設立し、米国とカナダの道路マップを初めて刊行する。1926年より、バビロンを舞台にした一連の寓話シリーズをパンフレットの形で発行。銀行や保険会社、一般企業の経営者たちを中心に評判が広がり、やがてそうした人たちの手によって何百万もの人々に紹介され、膨大な読者を生むことになった。1957年、カリフォルニアにて没。『バビロンの大富豪』は、現在でも蓄財哲学・自己啓発の名著として多くの人に支持され、職業・地位を問わず、あらゆる層の人たちに愛読されている |

本書は富を築くための法則が書かれた本ですが、簡単に言えば「貯蓄術」です。貯蓄する方法は至ってシンプルで、「収入を増やす」か「支出を減らす」のどちらかであり、「収入>支出」であれば貯蓄は増えていきます。当たり前と言えば当たり前ですが、この当たり前が出来ていない人があまりにも多く、身の丈に合っていないお金の使い方をしているが故に貯蓄できないのです。ですが、本書を学び、お金の使い方の基礎を習得すれば、自然に蓄財思考になって貯蓄額は増えていくので、なかなかお金が貯められない人程オススメしたい一冊です。

ほとんどの方がお金持ちになりたいと願望があると思いますが、残念ながらお金の扱い方を身に付けなければ、どれだけ願ってもお金持ちにはなれません。何故なら、お金持ちはお金の扱い方が上手だからお金持ちになれたのです。お金持ちと聞くと高給取りだとか、ビジネスでひと山当てた人といったイメージがあると思いますが、限られた収入であってもお金の使い方を誤らなければ誰でもお金持ちになることは出来ます。お金持ちへの願望を実現させるには、お金の教養を学ぶのは必須なので、本書のエピソードからお金の扱い方を身につけましょう。

リテラシーという言葉は「読み書き」という意味ですが、マネーリテラシーとはお金の知識を上手く扱う能力を指します。生きている限り、お金は生活必需のツールですが、豊かな人生を歩むにはマネーリテラシーが必要です。マネーリテラシーは学校で学ぶことはほとんどなく、社会に出て自然に身についていくことが多いですが、日本ではお金の扱い方を教えてくれる人はまだまだ少ないので、自発的に学んでいかなければ磨かれることは少ないです。もし、マネーリテラシーを磨きたいと思うのであれば、本書はお金の自己啓発書としては良書なので、お金のバイブルとしてご活用頂ければと思います。

私もこの本と出会うまではお金の扱いが下手くそでしたが、お金の基本的原則を学んだおかけでコツコツと資産を蓄財することが出来ました!

本書はひと言で言えば「貯蓄」の本であり、大原則は「収入の一部を使わずに残す」ただこれだけです。この「収入の一部を使わずに残す」だけで貯蓄は勝手に増えていくので、時間が経てば貯蓄はじきに大きくなっていき、いつかはお金持ちになるでしょう。これは誰でも分かることですが、それが出来れば苦労はしないと感じると思います。何故なら、多くの人は収入の一部を残すということが出来ないからです。収入と支出を把握していなければ、収入の一部を残すということは極めて困難ですが、本書はお金の流れや労働観念、投資のルールをストーリーで分かりやすく学ぶことができるので、「富を築くとは何か」ということを理解する一助となるでしょう。

収入の一部を残さなければいつまで経っても貯蓄は増えていきません。貯蓄を増やすには自己管理が必要になるため、家計簿を記録して収支を把握しつつ、お金に振り回されないマインドの形成も重要です。

貯蓄を増やしていくためには「収入を増やす」「支出を減らす」の2つが必要となりますが、貯蓄を増やすことに合わせて資産を増やしていくことも、人生を豊かにしていくためには求められます。貯蓄と資産は同義で扱われることがありますが、貯蓄はそれ自体が収入を生み出すものではなく、資産はそれ自体がさらに収入を生み出すものという違いがあります。分かりやすい例が賃貸用の不動産です。賃貸用不動産を所有していれば、入居者がいる限りは家賃収入というインカムゲインが定期的に発生し、また、ある程度家賃収入を得たタイミングで売却すれば、売却額が取得費よりも上回っていれば差益収入であるキャピタルゲインも得ることができます。そのような収入を生み出す資産を増やしていくことで収入額はさらに増えていき、貯蓄も増えていき、増えた貯蓄でまた資産を買えば、さらに収入が増えるというキャッシュフローサイクルが形成されるようになります。本書の資産を築く知恵を活用すれば、お金持ちも夢じゃないと実感できるでしょう。

キャッシュフローサイクルが大きくなればなるほど、不労所得による収入が増えていくため、自分がやりたいことに時間を費やしたり、大きな目標にチャレンジしたりすることも可能になりますので、少しずつ歩みを進めていきましょう。

ストーリー調で読みやすい内容であり、重要な点については太字になっているため、マネーリテラシーに疎い方でも無理なく読み進めていけると思います。ですが、200ページを標準とした場合に本書は250ページと若干ページ数が多いため、★1ではなく★2とさせて頂きました。

貯蓄が出来ない人の最大の原因は「入ってきたお金を全て使う」ことに尽きます。当たり前の話ですが、収入=支出では永遠に貯蓄が出来ないため、何度も言及している通り「収入を増やす」か「支出を減らす」のどちらかを実行する必要があります。ですが、収入を増やすためには給与交渉をしたり、転職したり、副業したりと簡単に行えることではないため、多くの人が取るべき戦略は「支出を減らす」が有力です。とはいえ、支出を減らすにもまずは自分が日々どれだけ支出をしているのかを把握する必要があるため、家計簿等の記録を取ることが求められます。ですが、家計簿を取るとなると面倒で止めてしまうことも考えられるため、もっと簡単に貯蓄をする手段が「収入の10分の1を貯める」ことです。毎月入ってくる給与等の収入の一部を強制的に貯蓄口座に入金させてしまうことで、気づいた貯蓄できている状態になります。ですが、自分の意思で入金したり引き出せるような環境だと、途中で止めてしまったり、気づいたら引き出してしまっていたりするので、どうしても貯蓄できない方は後程ご紹介する「先取貯蓄」を制度として利用するとよいでしょう。

ビジネスで成功した人やお金持ちの方々がよく「自分は運が良かっただけ」とおっしゃられることがありますが、彼らに共通しているのは「日々努力をし、チャンスが来たらすぐに掴む」ということです。様々な幸運が重なって現在の地位になったというのは事実であると思いますが、その背景に必ずあるのは「行動」であり、愚直に行動し続けた結果、幸運を呼び寄せることが出来たのであって、何もせずに幸運を得たわけではありません。よく「楽して成功したい」と考える方は多いと思いますが、残念ながら楽をしたいと考えるということは行動をしないことに繋がりますので、行動をしなければいくら待っていてもチャンスはやってきません。稀に何もしない状態でも幸運がやってくることはありますが、その幸運を掴むことが出来ずに逃してしまうということに陥りがちですので、幸運を招くためには神に祈る前にまずは「行動」する。そして幸運がやってきたらしっかり「掴む」こと。掴んでも失敗してしまうことのほうが現実には多いですが、行動さえ続けていれば、また幸運がやってくる可能性がありますので、途中で挫折せずに継続して幸運を引き寄せていく姿勢で臨みましょう。

労働となると「会社に入社して会社のために働く」という社畜イメージが今でも根強いですが、残念ながら今の日本でこのような姿勢でいると会社に搾取されてしまいます。かといって「生きるために必要だから仕方なく会社で働く」という姿勢も自分のエゴでしか考えていないため、搾取はされないですが、労働そのものに苦痛を感じると思います。仕事は「自分ができないことを誰かにお願いすること」で発生し、そのような仕事を世の中のあらゆる人でお願いし合うことで経済は成り立っており、自分のことばかり考えている人は仕事を嫌々やっている姿勢が透けて見えるので、そのような人へ仕事はいきにくいでしょう。労働を苦痛に感じないためには「誰かの役に立つ」というマインドを持つことが効果的です。例えば、コンビニの仕事で「レジ打ち」や「商品陳列」等があります。そのような仕事が発生するのは、コンビニオーナーだけではお客さんを捌き切ることが難しい上に、捌いている間にも商品を陳列しなければ売り場に商品が無くなってしまうので、お客さんが買うことが出来ずに困ってしまいます。そこで、「レジ打ち」や「商品陳列」という自分ではできないことを誰かに仕事としてお願いするのです。仕事をする人がいればコンビニオーナーも負担が減り、お客さんも買いたい商品を手に取ることができるので、仕事によって誰かの役に立ったと言えます。この「誰かの役に立つ」というのが労働をする上で非常に大切な考えであり、日頃から「仕事は誰かの役に立つこと」だと思ってしっかり取り組めば、感謝されたり収入が増えたりするので、働くことは幸福なことなのだと気づくことができるでしょう。

お金があれば幸せになれる可能性はありますが、お金がある状態が幸せというではありません。お金があることで不安感は軽減されていきますが、結局のところ、お金は使ってこそ意味があり、ただただ保有していたとしても、それはただのモノや数字であり、お金事態は幸せを作り出しません。

先ほど「収入の10分の1を貯める」と述べましたが、人間は基本的に欲深い動物なので、資源やお金はあればあるだけ使ってしまう習癖があります。したがって、自制心を持って収支のコントロールをしなければ、たとえ10分の1であったとしても貯めることは難しいと思います。ですが、自制心がなくても自動的に貯められる仕組みが「先取貯蓄」です。ほとんどの方は収入が入ってくると普通預金の口座に着金されますが、着金される前に別の口座に自動的に振込みがされる仕組みを導入しておくと、収入の一部が自動的に貯蓄されます。もしくは着金と同時に別の口座に振り込まれるような仕組みを作っておくのも先取り貯蓄としては有効です。代表的な先取貯蓄は「財形貯蓄制度」ですが、この制度は主に大企業や大手の企業が導入しているケースが多く、中小企業は導入していなかったり、自営業者やフリーランスはそもそも財形貯蓄制度自体ないので、自力で仕組みを作ってしまうのが良いでしょう。例えば、毎月25日に収入が入ってくる場合に25日に別の口座に振込するよう設定してしまえば、時間が経つにつれて口座の残高は増えていきます。また、証券口座に振り込んで新NISA口座を利用して投資信託をコツコツ積み立てていくのもアリです。気をつけなければいけないのは、自動的に積み立てられた口座から容易に引き出すことが出来てしまうので、原則ほったらかしにしておくようなマイルールを作っておくと良いでしょう。そして、収入の一部が天引きされてもちゃんと生活していけるように収支を把握し、支出を抑える金銭管理もしっかり取り組みましょう。

貯蓄がある程度増えてきたら資産運用にチャレンジすることをオススメします。何故なら、先にも述べた通り、貯蓄の残高が増えていったとしても、その貯蓄は収入を生み出さないからです。どれだけ貯蓄を貯めたとしても、その貯蓄を何に使うかという目的意識がなければ、いつまで経っても変わらない人生となってしまいます。将来の老後資金やマイホーム資金等の明確な目的を持って貯蓄するならば問題ないですが、特段使い道を考えていない方は貯蓄の一部を別の資産に変換し、その資産から収入を生み出すことを目指しましょう。ただし、資産から収入を生み出すということは当然リスクを背負うことになりますので、投資した元本が時価を下回って赤字になる可能性もあります。なので、自身がどのくらいリスクを許容できるかを確認した上で、自分のリスクに見合った資産にお金を投じるようにしましょう。どうしてもどの資産に投じればいいのか分からないという方は、とりあえず新NISAに対応している「投資信託」を少額買ってみることから始めてみましょう。そして徐々に慣れてきたら株式や債券等の複数の資産に分散して投資しておき、自身のライフステージに応じて資産の配分を変更する「アセットアロケーション」を定期的に実施しましょう。

ある程度の貯蓄が貯まってきたら、その貯蓄を元手に事業を立ち上げるのも一つの手段だと思います。ですが、上記の投資よりも失敗する可能性が高く、かつ軍資金に投じた金額が大きければ大きいほどダメージも大きくなります。なので、将来ビジネスオーナーになりたいという夢があるのであれば、貯めたお金を元手にすぐに始めるのではなく、「このビジネスは儲かるのか」というある程度のエビデンスが確立してから始めることをオススメします。加えて、もし始める場合はスモールビジネスで始めることを覚えておきましょう。いきなりテナントを借りて商品を仕入れてオープンしても、初期費用が高すぎて赤字が続いて撤退するというのが失敗するオチとして多いので、始める場合は「ネットショップから始める」「在庫を抱えないビジネスをする」「代理店として営業する」等限りなくリスクを抑えてスタートするようにしましょう。また事業ではないですが、プログラミング等のITスキルや士業等の難関資格があれば、自営業ではなくフリーランスという道もありますので、まずはフリーランスとして仕事を受注していき、評判や信用が高まったらビジネスオーナーに転換するのもOKです。

私個人としては、資産運用しながら正社員として働きつつ、宅建士として勤務時間外にフリーランスとして働いています。色々試行錯誤しながら少しでも収入を上げるための努力を惜しみませんが、その代わり自分が使える時間がかなり少ないので、こればっかりはトレードオフだと割り切っています。

本書はお金持ちになるための法則を紹介していますが、書いてあることは特段難しいことではありません。では、どうして多くの人はお金持ちになれないのか。それは結局のところ、多くの人は「やらない」からです。どれだけ情報を得たとしても行動に落とし込まなければ自己満足で終わってしまいますので、この記事をきっかけに何かしらお金に関する一歩を歩みだして頂ければと思います。

本記事では、知恵を得るために事前にインプットしておきたい情報のみを厳選して記載しておりますので、本書の知恵を得たいと思った方は実際に手にとって読んで頂ければ 幸いです。